Je ne vais pas vous répéter encore une fois que les Américains partent fêter Thanksgiving aujourd’hui et que plus personne n’en a rien à faire du marché, donc ça ne vaut pas la peine d’en parler.

Aux USA, hier on pourra retenir que le GDP est sorti à 2.1%, en ligne avec les attentes et que les Américains sont en train de « perdre » confiance au sujet de l’emploi. Ce qui est étrange quand on voit les chiffres mirifiques qui ont été publiés le mois passé par nos amis du gouvernement US qui, on le sait, ne mentent jamais.

Pourtant, le Joe-American moyen se sent moyennement à l’aise avec le concept de la sécurité de l’emploi. Sentiment qui doit être encore pire dans le Dakota du Nord étant donné que le 120% des pétrolières installées là-bas sont en train de mettre les voiles et que le chômage devrait avoisiner celui de la banlieue de Bagdad après un mois de bombardements.

Hier l’indice de confiance du consommateur, qui était attendu à 99.5 a été publié à 90.4 – soit au plus bas depuis 14 mois.

Autrement LA nouvelle du jour que tout le monde aura commenté largement c’est la Turquie qui a descendu un avion russe qui était (semble-t-il) en train de survoler leur espace aérien à la recherche des terroristes qui ont attaqués Paris – ou si c’est n’est pas eux, c’est des cousins.

Ce qui est bien, c’est que les clowns de l’ISIS n’ont visiblement pas le matériel pour descendre les avions des la coalition alliée, alors la coalition alliée a décidé de s’en occuper elle-même et de descendre les avions des soi-disant « copains ».

Alors je ne veux pas polémiquer et ni savoir qui a raison et qui a tort, mais alors qu’actuellement le monde a le même ennemi commun – les gardiens de chèvres de l’armée islamique – on dirait qu’aucun des grands leaders du moment n’est capable de prendre le « lead ». Si l’on avait eu le team Obama-Hollande-Merkel-Cameron-Erdogan au pouvoir en 1944, il est plus que probable que l’on parlerait tous allemand à l’heure actuelle, et que l’on ne se demanderait pas si l’Union Européenne est d’accord ou pas de garder la Grèce ou de la virer, la Grèce serait allemande, comme tout le reste du continent et on appellerait ça : L’Empire (et pas celui de Starwars)…

Peut-être que pour régler le cas de l’EI / ISIS, on ferait bien de filer les commandes à Poutine et aux Chinois pendant trois mois, et je pense que d’ici le printemps prochain, tout devrait être réglé.

Bref, pour faire simple, les USA n’ont rien fait à cause de Thanksgiving et les Européens ont baissé à cause que la Turquie fait du tir aux pigeons sur les soldats d’oncle Vlad. L’indice russe a chuté de 3.1% – alors que les intervenants n’ont toujours pas compris que c’est pas sur la bourse que l’on a tiré, mais sur un avion de chasse. Pendant ce temps, le marché turc a plongé de 4.4% en sympathie. Ensuite, en Europe, pour montrer que l’on compatit à ce qui se passe, tout le monde a vendu les titres liés aux voyages, aux compagnies aériennes etc…

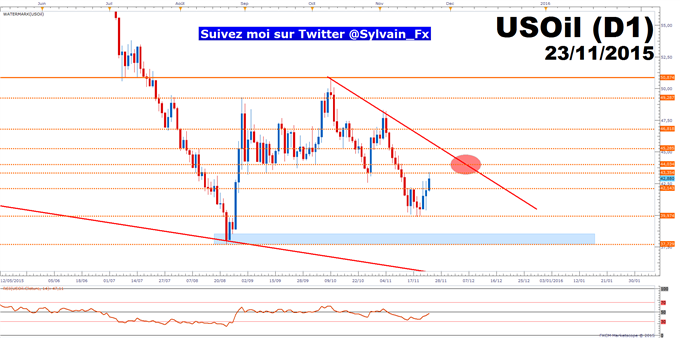

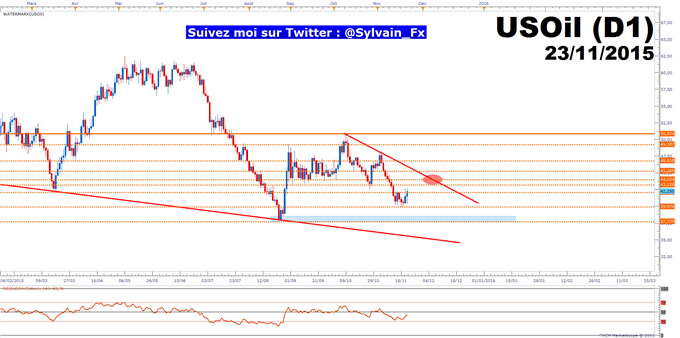

On notera aussi que le pétrole et les titres liés à lui ont bénéficié des tensions qui pèsent sur la région et que le secteur du luxe s’est fait taper dessus suite à un downgrade de Nomura.

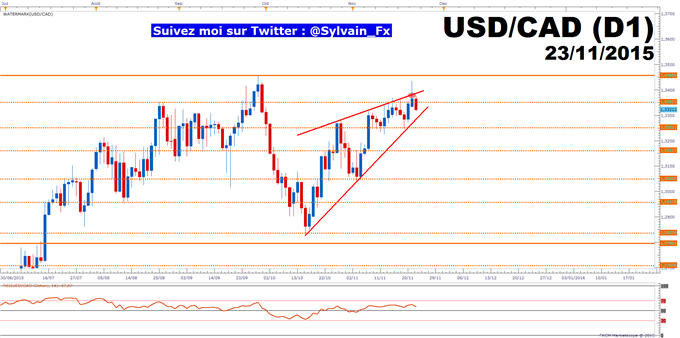

Le baril est à 42.88$, l’or est à 1077$ – et le premier qui me parle de « valeur refuge », je le mords.

Ce matin l’Asie semble se moquer totalement de ce qui se passe et le discours de Poutine parlant de coup de poignard dans le dos de la part des supporters des terroristes, ne fait rien à personne. Le Nikkei est en baisse de 0.37%, le Hang Seng recule de 0.43% et la Chine monte de 0.25%.

La plupart des nouvelles du jour concernent l’avion russe abattu et la problématique géopolitique et uniquement géopolitique qui revient sur le devant de la scène. On espère simplement que ça ne va pas nous gâcher notre rallye de fin d’année qui est, je le rappelle, un « coup sûr » selon les statistiques boursières de ces 12 dernières années.

La plupart des nouvelles du jour concernent l’avion russe abattu et la problématique géopolitique et uniquement géopolitique qui revient sur le devant de la scène. On espère simplement que ça ne va pas nous gâcher notre rallye de fin d’année qui est, je le rappelle, un « coup sûr » selon les statistiques boursières de ces 12 dernières années.

Par contre, vu que tout le monde se prépare à aller se goinfrer pendant 3 jours, les stratégistes de tout bords en profitent pour publier leurs prévisions et outlook en tout genres, histoire de montrer qu’ils ont quand même bossé depuis le début du mois.

Goldman Sachs ouvre donc les feux en disant que l’on ne va rien faire en 2016 – comme c’est excitant.

Par contre ils pensent que les sociétés qui ont de bons fondamentaux vont performer mieux que ceux qui ont des fondamentaux pourris – surtout dans un environnement de hausse des taux. Ils pensent aussi que les compagnies qui parviendront à améliorer leurs marges seront récompensées et ils pensent également qu’il faut acheter des sociétés qui ont des ventes avec une croissance supérieure à celle du GDP. Ces dernières devraient avoir les faveurs des investisseurs par opposition à celles qui ne vendent rien.

Ils nous également prévenu que l’eau ça mouille et que si vous sautez d’un immeuble de trente étages sans parachute, il est probable que ce soit la dernière fois que vous montiez sur un immeuble de trente étages.

Mais Goldman Sachs ne sont pas les seuls à distiller la vérité – qui, contrairement à ce que l’on pense, n’est pas ailleurs, mais se trouve quelque part dans les grands bureaux new-yorkais – il y a aussi Bank of America Merrill Lynch (qui n’ont d’ailleurs toujours pas trouvé une agence de pub pour leur trouver un nom plus court)….

Eux, (Bank of America Merrill Lynch), ils pensent que c’est trop simple d’envisager SEULEMENT l’année prochaine, alors ils ont décidé de nous annoncer qu’après de mois de recherches intensives, ils pensent qu’en 2025, le S&P500 vaudra 3’500. Là, ils bossent encore dessus, mais normalement, d’ici Noël, ils vont nous annoncer leur target pour l’année 2100. En revanche, pas un mot sur l’année prochaine, qui regarde encore le court terme de nos jours ???

Pour faire simple et je vous le dit franchement, il est temps que le marché prenne trois jours de congé, il en a vraiment besoin et moi aussi.

Par contre, si vous vous posez des questions sur les marchés émergents, je vous recommande d’aller lire l’article sur le sujet qui a été posté ce matin par nos partenaires d’Investir-Funds…

Côté chiffres économiques, comme les ricains ne seront pas là demain et après-demain pas vraiment là, ils ont décidé de sortir à peu près toute la panoplie des chiffres économiques ce mercredi.

Aux USA ; nous aurons donc :

Nouvelles demandes d’hypothèques, Jobless Claims, Core PCE, Durable Goods, Personal Income, Personal Comsumption, Prix de l’immobilier, PMI des services, Bloomberg Confidence, Michigan Consumer Confidence, Nouvelles ventes de maisons, Inventaires pétroliers, nombres de forages en activité et le Dallas FED PCE.

Le pire c’est que tout le monde s’en fichera comme de leur premier ordre de bourse, puisqu’ils seront tous en train de courir pour choper l’avion qui les mènera à la dinde aux marrons et à la bouteille de Cabernet Californien.

On signalera tout de même que la Suisse publiera son indicateur de consommation, que la France publiera la Confiance du Consommateur, il y aura le PPI en Espagne, les commandes industrielles en Italie, ainsi que les Retail Sales.

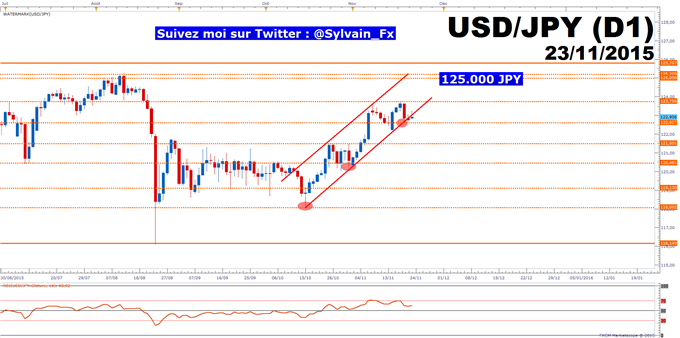

Actuellement, les futures sont en hausse de 0.10%. L’Euro/$ est à 1.0655, le yen vaut 122.40, le Bitcoin, 317$, le rendement du 10 ans US est à 2.24% et l’Euro/Suisse s’échange à 1.0830 après avoir tenté, sans succès de passer sous les 1.08. Le dollar/suisse, quand à lui, il est à 1.0166.

Voilà. Que dire de plus. Rien.

Il me reste à vous souhaiter une très bonne journée et une très bonne de semaine, car si ça continue à être calme comme ça, je pars faire du ski ou simplement me vautrer dans un canapé en face d’un feu de cheminée et je vous reviendrai avec une chronique compilée lundi matin. En attendant que votre café soit à votre goût, que la BNS vous soutienne et que les marchés montent en évitant que les avions russes descendent. Amen.

Thomas Veillet

Investir.ch

Investir.ch

« Si vous êtes prêt à devenir le plus radical des islamistes, et que vous êtes prêt à vous faire circoncire, je vous invite à Moscou. Je recommanderai qu’on fasse l’opération de telle manière que plus rien ne repousse »

Vladimir Poutine